2021.7.15

成長戦略会議:日本の投資マネーの流れ②

- 辻口 敬生Takashi Tsujiguchi

- Partner / CFO

前回に引き続き、成長戦略会議が2021/6に公表した「成長戦略実行計画案」の3について考察していきます。

3私募取引の活性化に向けた環境整備

「我が国の資本市場は、未上場の企業への投資について、個人投資家による投資手段が限定され、ベンチャーキャピタル以外の投資家の裾野が狭い。未上場のスタートアップへのリスクマネーの流れを太くする観点から、特定投資家の範囲の拡大等を図る。」

前回の記事では上記文章の前半部分を検討したので、今回は後半「特定投資家の範囲の拡大等を図る」について考察してみたいと思います。予め言ってしまうと、いくつか「それはなんぞや?」という単語が出てきます。一般人には馴染みのないそのような単語を使わないと説明できない時点で「個人投資家からスタートアップへのリスクマネーの流れを太くする」というのが困難なことが推測されるところです。

特定投資家とはなんぞや?

そもそもの「特定投資家」について。法律条文での正確な記載ではありませんが、適格機関投資家を始めとしたいわゆる「プロ」の投資家のことであり、一般投資家の文脈で言えば要するに下記の個人を指します。

- 純資産・投資性金融資産がともに3億円以上を保有

- 取引経験が1年以上

- 上記を満たす個人が金融商品取引業者等へ申し出ることで「特定投資家」(プロ投資家)への移行(プロ成り)が可能

そして特定投資家に対しては、主に情報格差の是正を目的とする行為規制(書面交付義務、適合性原則等)が適用除外となります。

噛み砕いて言えば、特定投資家は一定金額以上の資産を保有し、投資に対する理解度も高いと推定されるため、特定投資家向けに開発されたハイリスク・ハイリターンの商品やサービスを購入できることになります。

そのような特定投資家ではありますが、現在特定投資家私募はTOKYO PRO Marketでしか利用できません。ここで2つ目。「そのTOKYO PRO Marketとはなんぞや?」と、なります。

TOKYO PRO Marketとは?

日本取引所グループが運営するこの市場はあまり聞き慣れない市場でありますが、主な特徴として株主数・流通株式・利益の額などの形式基準(数値基準)がありません。また、J-Advisor制度を採用し、資格を認証されたJ-Advisorが上場前の上場適格性の調査確認や上場後の適時開示の助言・指導、上場維持要件の適合状況の調査を実施します。

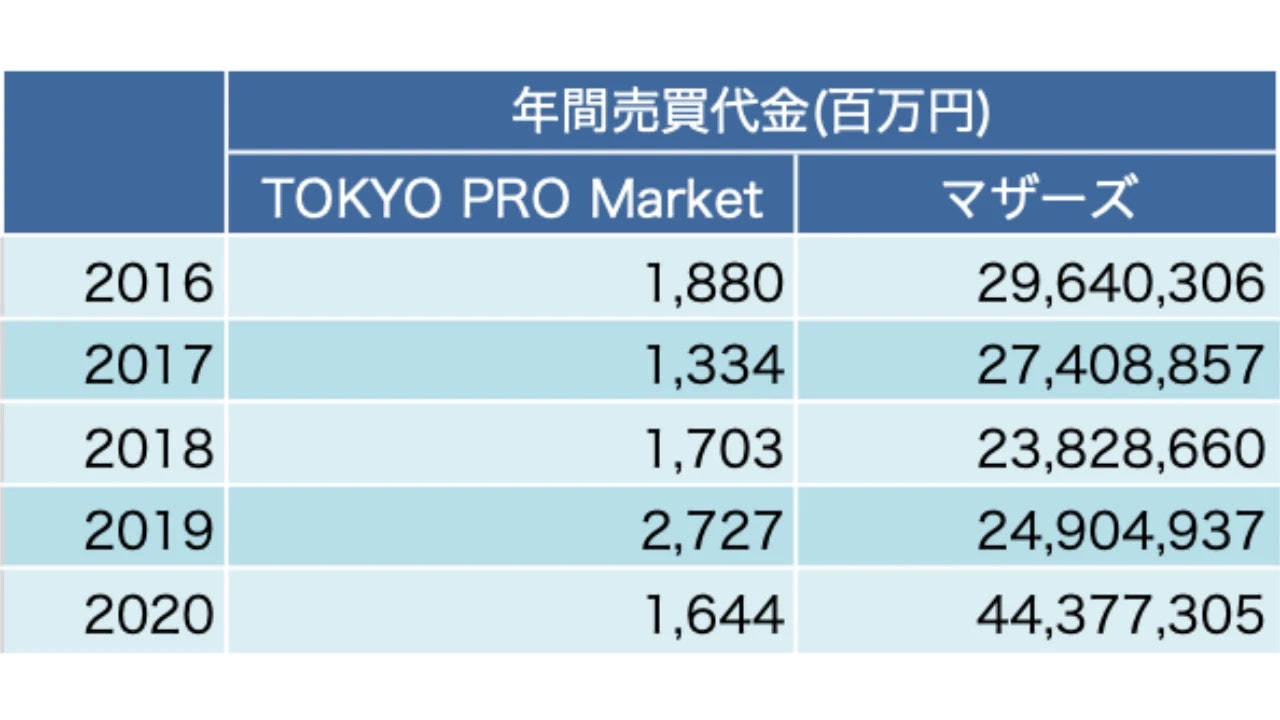

2021年6月時点で50社程度が上場していますが、そのマーケット規模がいかに小さいかをマザーズと比較してみましょう。

直近年度2020年を見ると、TOKYO PRO Marketは年間売買代金が16億円程度と、マザーズの44兆円と比較するまでもなく圧倒的に少ないです。それもそのはずで、金融庁発表のこちらの資料によると、「個人の特定投資家は、大手証券5社へのヒアリングによると計92名(2020年末時点)」となっています。TOKYO PRO Marketへの参加者は個人の特定投資家だけではないとはいえ、このマーケットが非常に小さい理由が伺えます。

また、上述の金融庁資料によると、制度見直し案として、

- 特定投資家(個人)の要件

- 特定投資家への移行手続き

- 特定投資家になることのメリット

について検討していくようです。とはいえ、制度見直しが進んだとして、現在100名に満たない特定投資家が一体何人まで増えれば充分に大きいマーケットになるのでしょうか?

前回、今回の記事を通じて

「個人投資家による未上場のスタートアップへのリスクマネーの流れを太くする」というお題目について、日本政府が様々な策を講じようとしている事実は伝わったかと思います。「株式投資型クラウドファンディング」「株主コミュニティ」「TOKYO PRO Market」以外にも、アメリカには「非上場株式マーケットプレイス」や「店頭登録市場」の整備というのも選択肢としてはあるのでしょう。

ただ、デライト・ベンチャーズが目指す「これから4〜5年の間にベンチャー企業の数・時価総額・調達金額を今の10倍にしたい」という未来は、これら全てが成功したとしても目標達成のために充分な資金がスタートアップ企業に流れるとは考えにくいです。

成長戦略実行計画案が公表されてから、複数の官公庁の方と議論させて頂く機会がありました。その会話を通じて、この計画案には記載されていない水面下で議論が進んでいる案があることもわかりました。だからこそ計画案にも「特定投資家の範囲の拡大等を図る。」となっているのであり、「等」に込められた他の施策の中に私たちが考える改革案の本丸である「少人数私募制度の大幅な緩和」が含まれていると理解しています。

noteやblog、その他の記事でも実行計画案の「1:新規株式公開(IPO)における価格設定プロセスの見直し」や、「2:SPAC(特別買収目的会社)制度の検討」についての記述を良く見かけます。1については現行の価格設定の課題として「IPOポップ(IPO直後の株価の急騰)」は分かりやすい問題点だということ、2についてはSPACが直近でこそアメリカではSECが監視を強化したこともあって資金調達額は大幅減となっているものの、引き続きホットなトピックであることは事実です。ただ、そのような注目されやすいが故に世論を味方につけて着手がしやすい政策だけではなく、困難であり時間がかかる内容であってもスタートアップや起業家のためになる政策に対してデライト・ベンチャーズは実現を後押ししたいと考えています。

次回は、我々として制度改革の本丸であると考える「少人数私募制度の改善」について述べたいと思います。