2021.7.29

成長戦略会議:日本の投資マネーの流れ③

- 辻口 敬生Takashi Tsujiguchi

- Partner / CFO

2021年6月に公表された「成長戦略実行計画案」について、特に「私募取引の活性化に向けた環境整備」についてこれまで2回に分けて読み解いてきました。今回は最後の3回目としてデライト・ベンチャーズが重要と考える「少人数私募制度の大幅な緩和」に焦点を当てて議論したいと思います。

私募取引

改めて、日本企業が資金調達をする際の一般論として。株式や社債などの流通性の高い証券を用いて資金調達をする場合は、プロの投資家や少人数を対象とする「私募」であれば、煩雑で時間も費用もかかる有価証券届出書や通知書を財務局に提出する必要がなくなります。ベンチャー企業にとってこれらの書類を作成するのは避けたいところなので、基本的には「私募」の要件を満たすように資金調達スキームを設計すると思います。

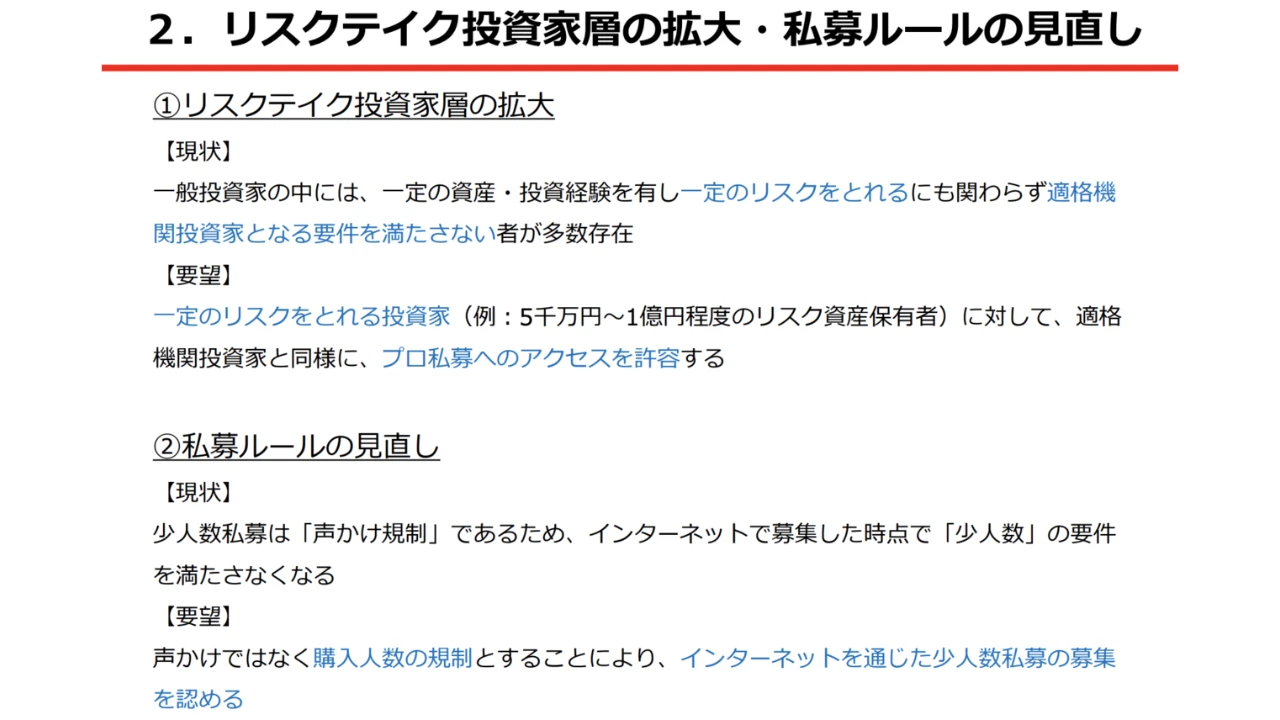

ここで「私募」に該当するのは「1:少人数私募」、「2:適格機関投資家私募」、「3:特定投資家私募」になります。3については第2回の記事で見てきたとおり特定投資家について日本政府としても拡大する方向で検討していますので、1について見ていきたいと思います。

考えうる私募の緩和や変革の必要性

我々は下記3点について現状からの緩和や変革を行えば、既に改善が検討されている施策とも相乗効果を得られると考えます。そしてこれらは、非上場・未公開企業への投資の際にいつも懸念される「投資家保護の観点」から見ても決して支障をきたす物では有りません。

- 「勧誘・声がけ」規制から「購入人数」規制への変更

- インターネットによる勧誘の認可

- 人数通算期間の6ヶ月から3ヶ月への短縮

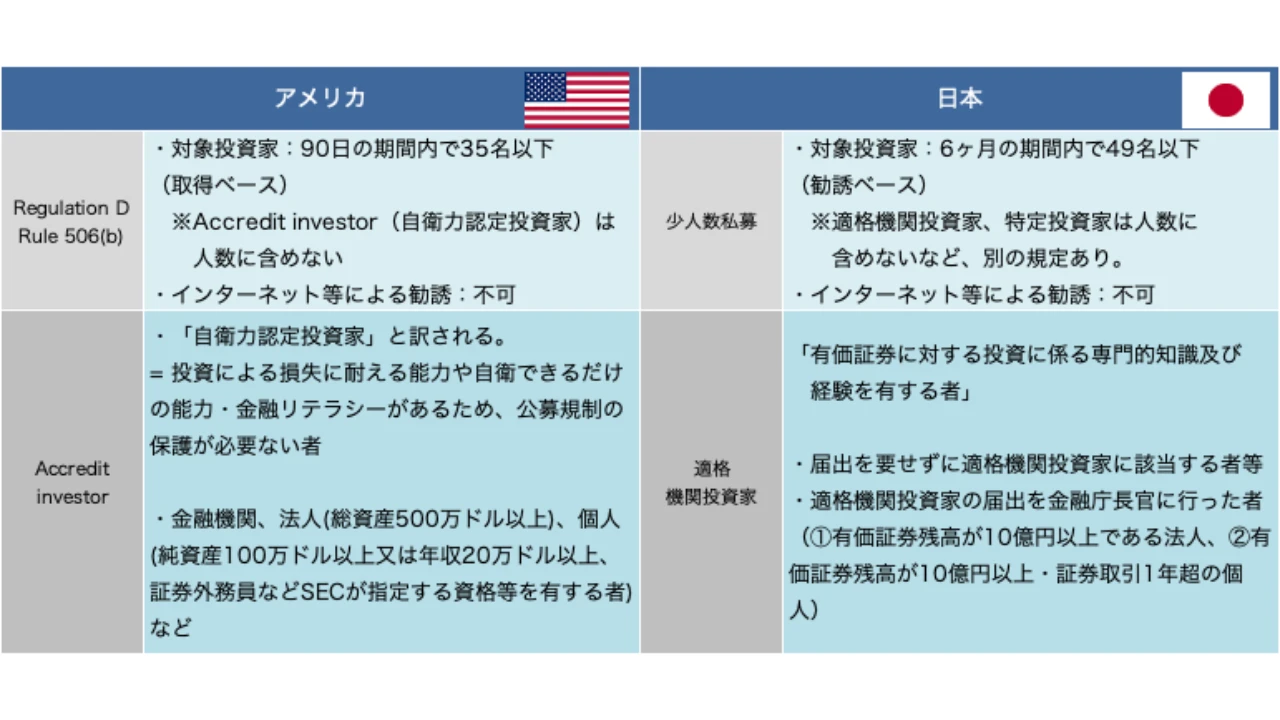

具体的に検証するに当たり、日米で簡単な比較表を作ってみました。国ごとに法律体系も違い、特にアメリカには「登録」という日本には無い制度があるので、それを考慮しつつできるだけ簡易にしています。

1:「勧誘・声がけ」規制から「購入人数」規制への変更

まずもって日米で大きな差となっているのが、「取得ベース」か「勧誘(声かけ)ベース」か?という点でしょう。これは、私募に該当するかどうかの計算の際に「実際に株式を取得した人のみ」をカウントするアメリカに対し、「声がけをした人全て」をカウントする日本という差になります。「声がけをしたが実際には株式を取得しなかった」という人は一定存在すると想定して企業は調達活動を行いますが、その際に「声がけ」ベースだと予め見込みが高い投資家に絞って活動しないと、49名の上限に達してもまだ希望調達額に達しない可能性が高まり、最悪の場合中途半端な金額しか集まらず「やらなければ良かった」ともなりかねません。特に幅広い投資家層に接触する海外roadshowのような場合はこの問題が顕著に現れます。確かに、「Non deal roadshow」という形態を取って、予め投資勧誘の無い投資家巡りを事前に行っておく手もありますが、手間がかかることは否めません。このように不都合・不便がある「勧誘(声がけ)ベース」を「取得ベース」に変更すべきでは?というのが1つ目の提案です。同様の提案は、2020年2月に公表されている新経済連盟の資料でも述べられています。

出所:新経済連盟「スタートアップに対する円滑な資金供給実現のための要望」

この資料においても「インターネットを通じた」と記載がありますが、まさにこの点が我々の2つ目の提案である「インターネットによる勧誘の認可」と繋がります。

2:インターネットによる勧誘の認可

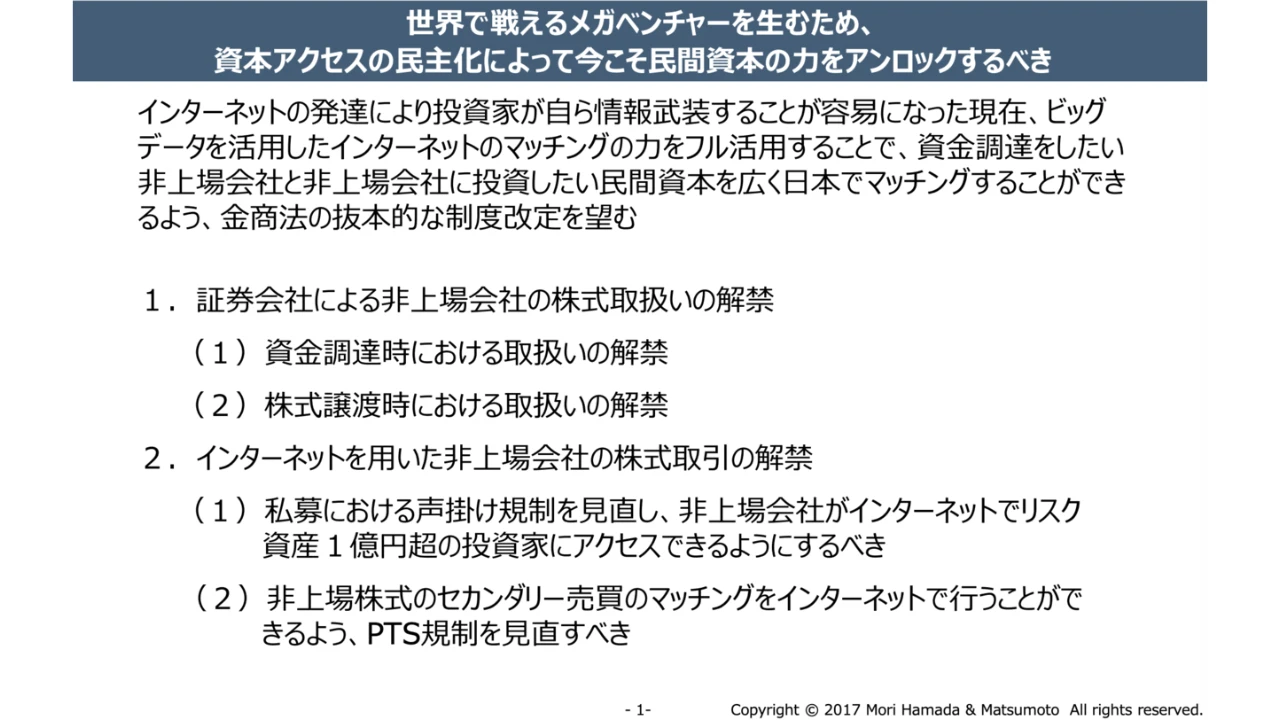

そもそも1つ目で「取得ベース」での計算を提案していますが、これであれば何人に声がけしても問題は無いわけです。そして、言うまでもなく現時点で最も効率的に情報を届ける手段はインターネットを介した情報提供です。こちらについても、同様の趣旨が2020年2月に規制改革推進会議でも述べられています。

出所:規制改革推進会議「資本アクセスの民主化の実現に向けて」

こちらの資料にも記載のとおり、インターネットでの投資勧誘を認めることと声がけ規制の撤廃はセットで実現すべき類のものです。そもそも、ベンチャー起業家の中でこの49人規制をご存じない方もおられるため、その場合にインターネットやSNSを通じて投資ラウンドを広告するような意図せざる違反も防げることになります。また、特にレイターステージでは資金が豊富な海外機関投資家へアプローチする案件が最近増加しています。その場合にも、事前にインターネット等で情報を提供しておくことで、実際の現地Roadshowをスムーズに進めることにも繋がります。

3:人数通算期間の6ヶ月から3ヶ月への短縮

最後に、人数通算期間を現行の6ヶ月から短縮(例えば3ヶ月)にするということも我々は必要ではないかと考えています。「勧誘・声がけ」規制が「購入人数」規制に変更されようがされまいが関係ありません。これがネックになるのは、例えば短期で資金調達ラウンドを重ねるベンチャー企業があった場合に、現行であれば49人の声がけの枠が6ヶ月間の通算になるので、その6ヶ月が経過した後でないと次のラウンドでベンチャー企業が意図したとおりの満足いくラウンドとして組成できない可能性があります。また、株式投資型クラウドファンディングによる資金調達後、半年以内に少人数私募による資金調達ができないという問題も発生しえます。

このように、株式投資型クラウドファンディングのさらなる発展や、特定投資家の定義見直しや緩和と併せて、私募の緩和施策も実施することで相乗効果を発揮できると考えます。日本政府として「未上場のスタートアップへのリスクマネーの流れを太くする」ことを本気で掲げるのであれば、やはりどのベンチャー企業にも当てはまる「少人数私募制度の大幅な緩和」という施策は、堂々と成長戦略会議の資料にも記載いただき、進めていただきたいと切に願うところです。

今回は、スタートアップエコシステムを取り巻く環境の改善にむけて、成長戦略会議での議論の1つを一例として取り上げて議論しました。成長戦略会議のアジェンダでも今回取り上げなかったものも複数ありますし、他の団体や会議体が進めているアジェンダも存在します。それらアジェンダは、単体・単独で進めるものではなく、全体を俯瞰しながら連携して進めるべきものです。

デライト・ベンチャーズは、ジェネラル・パートナーである南場が成長戦略会議や経団連のメンバーです。ベンチャー企業経営の実態を知り、ベンチャー企業の経営環境改善を進める立場でもある。このユニークな立場を積極的に活用し、本当に必要とされている改善・改革を、外部ステークホルダーを巻き込みながら力強く進めてまいります。

デライト・ベンチャーズはスタートアップエコシステム全体により大きなインパクトを残すべく、今後も活動を行ってまいります。一緒にチャレンジしてみたい方は、ぜひ一度お問い合わせください!