2021.7.11

成長戦略会議:日本の投資マネーの流れ①

- 辻口 敬生Takashi Tsujiguchi

- Partner / CFO

デライト・ベンチャーズのプリンシパル/CFOの辻口です。デライト・ベンチャーズは、これから4〜5年の間にベンチャー企業の数・時価総額・調達金額を今の10倍にするべく、スタートアップを取り巻く環境をより良くする働きかけを行っています。その中でも私は特に、より多くのベンチャー企業がフェアにVCから資金調達ができるよう、マネージング・パートナーである南場を通して官公庁の担当窓口と法規制の改正や新規立法も含めて議論しております。初めて記事を投稿するので簡単に自己紹介をさせていただいた後、説明に入らせてください。

自己紹介

私は事業会社・アメリカNY監査法人・コンサルティング会社を経て2010年1月にDeNAに入社しました。東京本社勤務及びSF駐在員として国内外M&Aやベンチャー投資などの業務に従事していく中で、数多くの日米の起業家と共に仕事をする機会を得ました。その中で、特にベンチャー企業を取り巻く法制度や商習慣において、アメリカに比較して日本には起業しにくい環境が依然として存在することを実感しました。そのような環境に変化を起こしたいと考え、優秀な人材が起業し世界に挑戦するのを助ける使命を持つVCであるデライト・ベンチャーズに参画いたしました。

スタートアップと成長戦略実行計画案

2021年6月2日の成長戦略会議において「成長戦略実行計画案」が公表されました。この第7章には「ウィズコロナ・ポストコロナの世界における我が国起業のダイナミズムの復活〜スタートアップを生み出し、かつ、その希望を拡大する環境の整備」と題して、日本政府が考えるスタートアップエコシステムの拡大に向けた取り組みが記載されています。こちらを私たちデライト・ベンチャーズ目線で考察してみたいと思います。

ちなみに、成長戦略実行計画案内の項目は以下の5つです。

- 新規株式公開(IPO)における価格設定プロセスの見直し

- SPAC(特別買収目的会社)制度の検討

- 私募取引の活性化に向けた環境整備

- スタートアップと大企業の取引適正化のための競争政策の推進

- スタートアップのエコシステム形成に向けた包括的支援

1と2については、資料の文中に図表で説明があるのでご興味ある方はぜひ読んでいただきたいのですが、特に情報量が少ない3・4・5について、具体的な課題を深堀りしていければと思います。また、デライト・ベンチャーズが考える「日本におけるSPACについて」はマネージング・パートナーの渡辺が記載しているので、ご興味ある方は以下よりどうぞ。

では、まずは最初の「3私募取引の活性化に向けた環境整備」についてお話しできればと思います。

「我が国の資本市場は、未上場の企業への投資について、個人投資家による投資手段が限定され、ベンチャーキャピタル以外の投資家の裾野が狭い。未上場のスタートアップへのリスクマネーの流れを太くする観点から、特定投資家の範囲の拡大等を図る。」

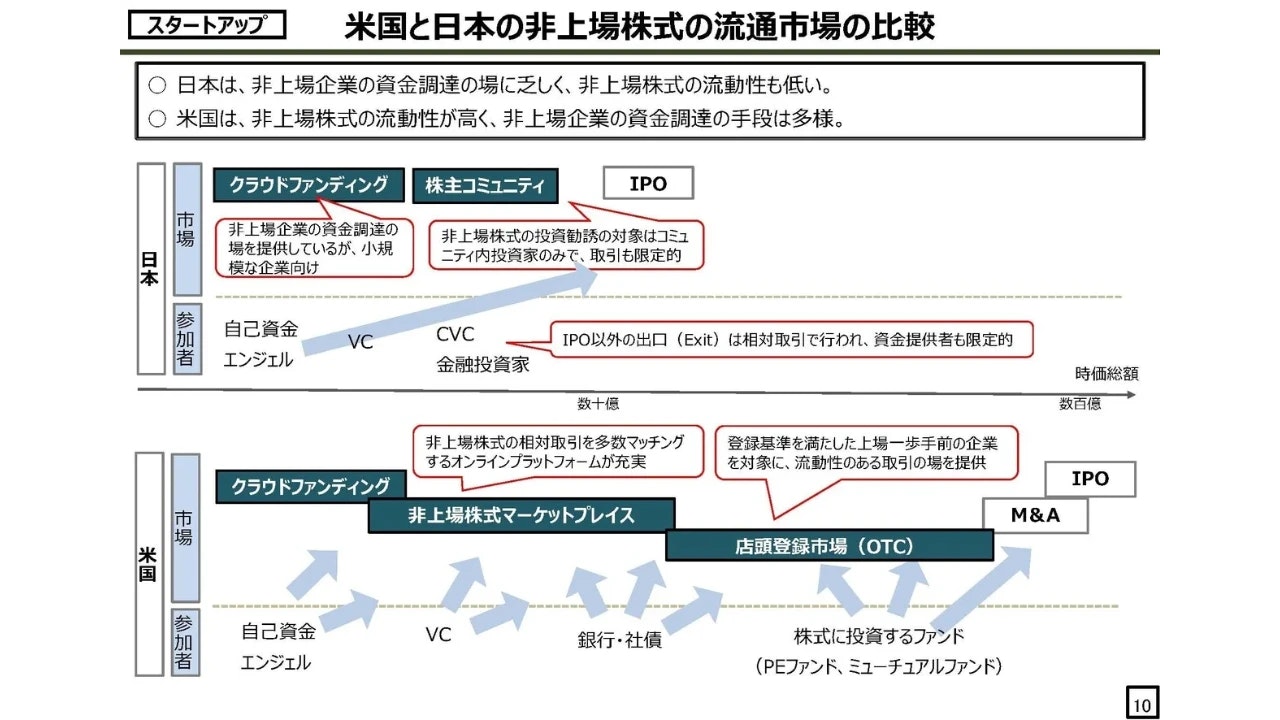

上記以外の記載がありませんので、具体的に日本政府が何を考えているかを考察するため、同じく成長戦略会議で2021年3月に公表されている基礎資料(P10)を参考として見てみます。

こちらを見ると、今の日本では非上場企業への個人投資家の資金を取り込む手段としては、株式投資型クラウドファンディングと株主コミュニティの2つが主となることがわかります。この場ではこの2点を深掘りする前に、そもそも日本においての個人投資家がどのような意味合いを持つか、記載しておきたいと思います。

日本における「個人投資家」とは

2021年6月の日銀の発表によると個人(家計部門)の金融資産残高は1,946兆にも上り、比較可能な2005年以降で過去最高になったようです。また、2021/1-3月の当該期間は、株価も堅調に推移した期間と重なり株式で195兆円、投資信託で84兆円と大幅増加。にもかかわらず「投資」に分類できるそれら金額を合計しても、金融資産残高全体に占める割合は14%程度に留まっています。「投資」が金融資産残高全体の45%を超えるアメリカと比較すると、日本はまだまだ投資を積極的に行なっていないことがわかります。さらに一般個人が行う投資対象は上場株式・投資信託が中心と考えられます。つまり、ベンチャー企業に振り向けられている個人金融資産は僅少であると想定できます。

このような状況下を踏まえて、今既に日本にある2つの投資手段や、アメリカで一定の規模を持つ非上場株式マーケットプレイスや店頭登録市場を充実させれば、成長戦略会議が目指すような未上場スタートアップへのリスクマネーの流れが充分に太くなるのでしょうか?

結論として、私たちはこれらだけでは不十分であり、他の手段を考えることが必要だと思います。より具体的には、「少人数私募制度の大幅な緩和」が必須だと考えています。なぜそのような考えに至るのか、順を追って議論していきたいと思います。

株式投資型クラウドファンディングと株主コミュニティ

まず足元の2つの投資手段の具体的な数字を見てみます。

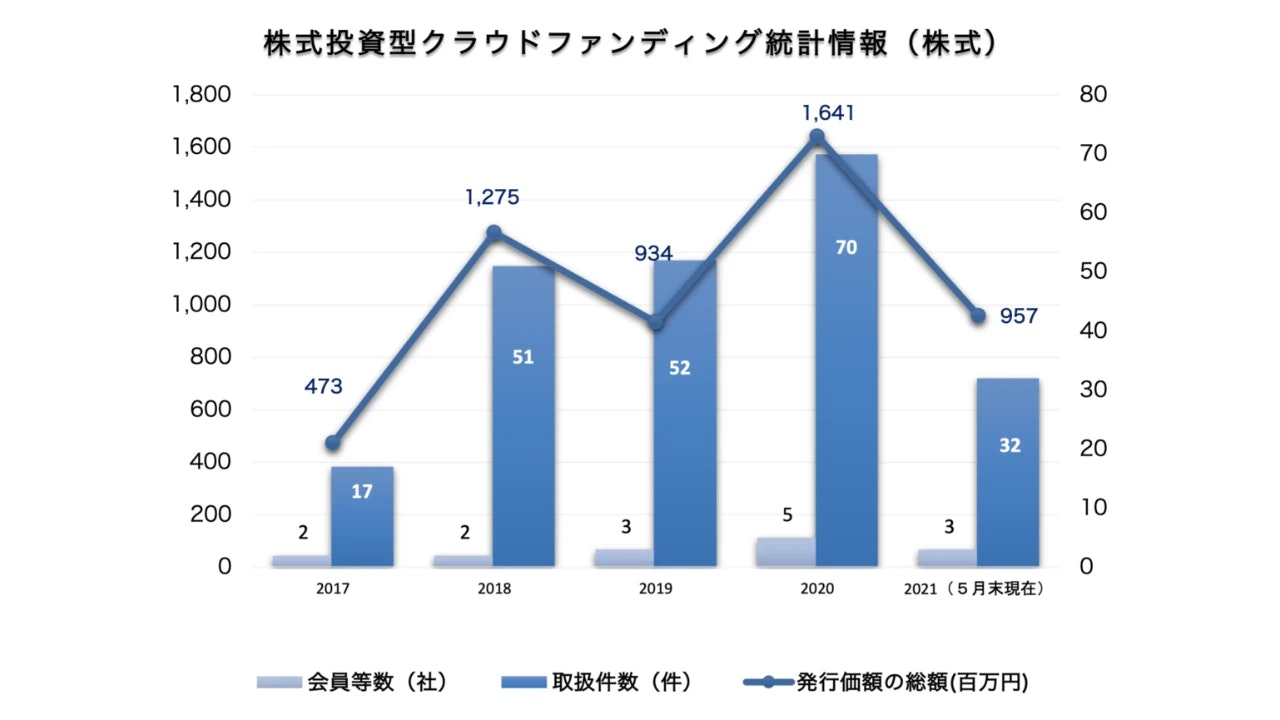

1:株式投資型クラウドファンディング

最近耳にすることも増え始めた株式投資型クラウドファンディングですが、日本証券業協会の統計情報によると、株式による発行価額の総額は年20億円を越えていません。これまでに様々な試行錯誤がなされたとも聞いており、結果として現時点ではクラウドファンディング業者として日本証券業協会に加入している会員等の推移も1桁前半であり、決して大規模な活動が行われているという状況ではありません。

しかしながら、この市場の更なる活性化に向けて2021/6/15に日証協より「非上場株式の発行・流通市場の活性化に関する検討懇談会」報告書が公表されました。

ここで、株式投資型クラウドファンディングについては下記3点の規制緩和が提案されています。

- 投資家の投資上限額(50万円)について、特定投資家の投資上限額の見直し

- 株式投資型クラウドファンディング単体で、年間1億円調達可能とするための発行総額の算定方法の見直し

- 少人数私募の人数通算期間の短縮(6か月→3か月)

例えば1については「資産額に応じて年間最大1,000万円、特定投資家については更なる上限の見直し」であったり、2については「年間5億円を上限とする」といった具体的な拡大・緩和策も聞こえています。

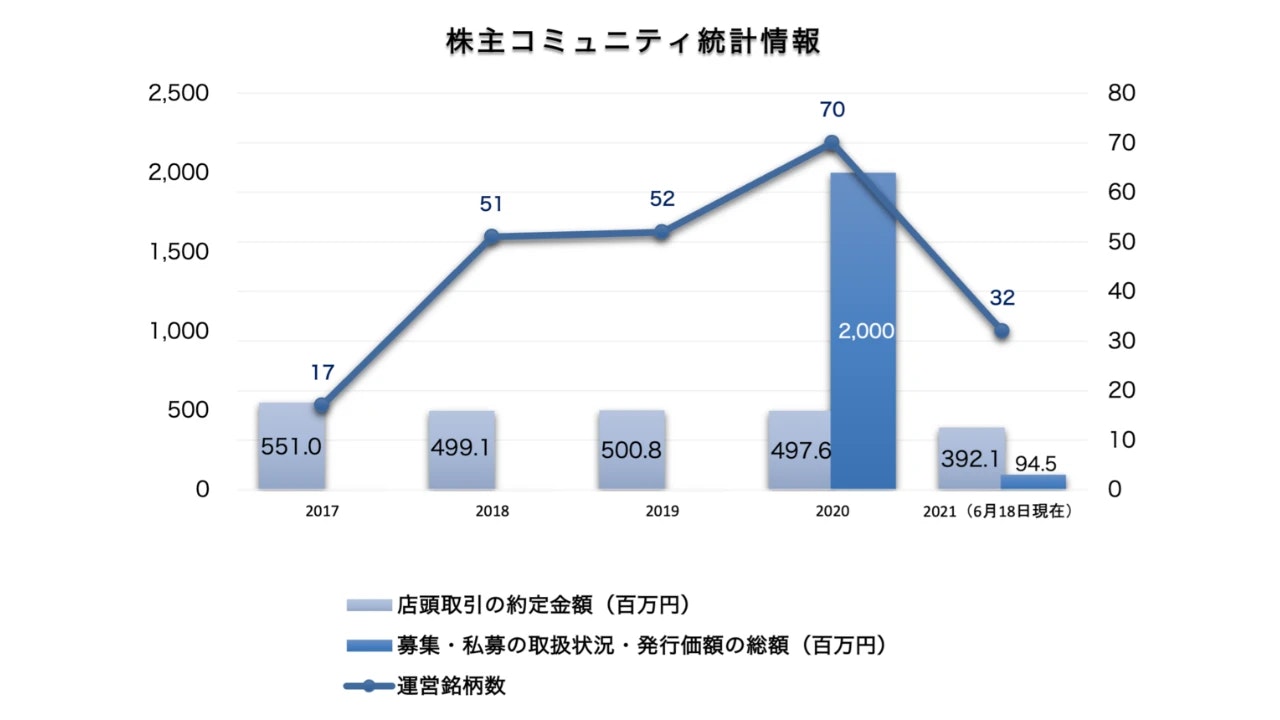

2:株主コミュニティ

もう一つの投資手段である株主コミュニティですが、概要は「証券会社が非上場株式の銘柄ごとに株主コミュニティを組成し、これに参加する投資者に対してのみ投資勧誘を認める仕組み」です。2021年6月の時点で運営銘柄数32、募集私募の取扱状況・発行価額の累計も1億円未満となっており、だいぶ小規模な印象です。

こちらについても同報告書において、

- 特定投資家を参加勧誘対象者とする

- 株主コミュニティ銘柄の会社関係者等は株主コミュニティへの参加を取引の条件として投資勧誘を可能とする

- 既存株主による売りつけに係る投資勧誘は株主コミュニティに参加していなくとも可能とする

- 有価証券報告書等で企業内容を開示している銘柄における参加勧誘対象者の拡大

といった制度改善案が提案されています。

上記を見ると実際、成長戦略会議において個人投資家が持つ数少ない未上場・ベンチャー企業への投資手段である株式投資型クラウドファンディングや株主コミュニティについての改善対象施策が検討されていることは伺え、これらの投資手段により個人金融資産がベンチャー企業に流れてくることを期待したくなります。

ただし数字が表すように、現時点ではまだまだ小さいこれらの投資手段が現在の数倍〜数十倍に拡大したとしても、成長戦略会議が考える「未上場のスタートアップへのリスクマネーの流れを太くする」には充分とは言えません。成長戦略会議もこの点は認識していると思われ、だからこそ「特定投資家の範囲の拡大等を図る」ことを目標としているのでしょう。

では、果たして「特定投資家の範囲の拡大等を図る」ことで、リスクマネーの供給は充分に大きくなるのでしょうか?

我々は、更に踏み込んで「現在の日本における少人数私募制度の大幅な緩和」を行うことこそが、未上場・ベンチャー企業へのリスクマネーの流れを充分に太くするための本丸であるのでは?と考えています。

次回の記事では、特定投資家・適格機関投資家・日本における少人数私募制度について説明をしながら、「少人数私募制度の大幅な緩和」が日本のベンチャー企業の数・時価総額・調達金額を今の10倍にしていくのになぜ必要不可欠なのかをお話ししたく思います。

デライト・ベンチャーズはスタートアップを輩出するために、環境をよりよくしていくべく、今後随時さまざまな情報をポストしていきたいと思います。ぜひ次回も購読いただけたら嬉しいです。