2021.6.21

「上場時期」は誰が決める?

- 渡辺 大Dai Watanabe

- Managing Partner

日本のスタートアップのエコシステムが健全に拡大するためには、何が必要でしょうか。今後数本のブログで、私なりに課題を分解したうえで、日本から世界規模のスタートアップを生む道筋について、思うところを書いていきたいと思います。

米国含む他の先進国との比較を念頭におくと、日本のスタートアップエコシステムには以下の3つのことが言えると思います。

- 人口や経済規模に比してスタートアップ(起業家)の数が少なすぎる

- 法制度や商習慣がスタートアップに優しくない

- 成功の道筋がついたスタートアップが世界規模に成長しにくい市場環境

日本からGAFAM級の新興企業が生まれないのはなぜか、という議論を最近よく耳にすることが多いので、それを踏まえて、順不同ですがこちらから

成功の道筋がついたスタートアップが世界規模に成長しにくい市場環境

ひとつには、日本のスタートアップエコシステムの「上場」にまつわる取引習慣や制度にまず課題があるのではないかと私は思っています。

日本の“小さな上場”

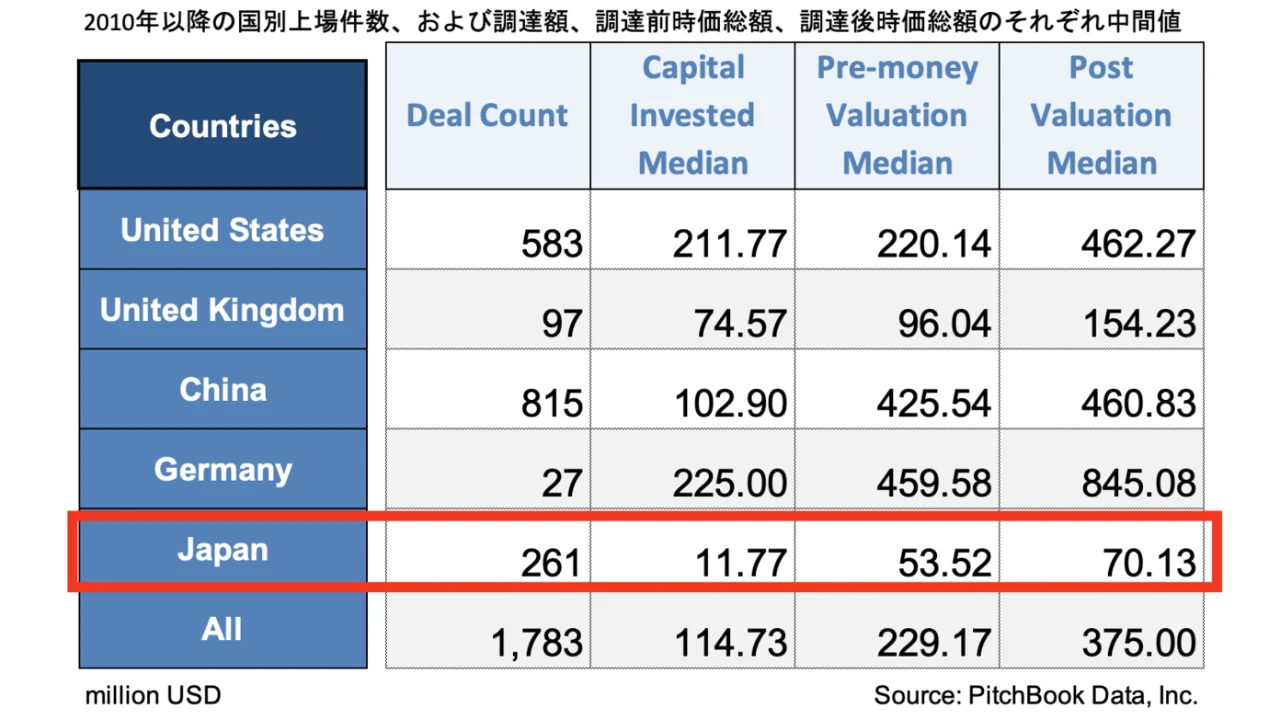

まず2010年以降、IPO時の時価総額の中間値を米国、英国、中国、ドイツ、日本で比べてみました。

世界の主要国に比べると、日本は新規上場時の時価総額と調達額がかなり低いことがわかります。

これは日本の上場基準が世界に比べて甘めであることも影響しているでしょう。また、M&Aが比較的少ない、つまり投資家がエグジットするには、その会社が上場する以外の選択肢が少ないため、他国であれば上場しないような規模の会社も上場せざるを得ない、ということになっていると思われます。

上場のプロコン

上場は会社のビジネスにとって、資金調達や会社の信用力・ブランド向上に加え、自社株をM&Aの通貨として使えるようになることなど、明確なメリットが多くあります。従業員への株式報酬や投資家のエグジットももちろん重要な要素です。

一方で、これまで数年単位の長期目線で投資してくれていた投資家は、投資先の上場という究極のゴールを達成してエグジット(売却)し、会社は新たな株主を迎え入れます。この株主は公開市場でいつでも自分の会社の株を売買できる投資家であり、VCやエンジェルとは全く異なるタイプの人たちです。四半期ごとに業績を公開する義務が発生し、短期の成長曲線や損益に応じて株式が売り買いされます。株価の騰落に一喜一憂する経営者もいるでしょう。

経営者の唯一のボスである株主に、3ヶ月ごとに業績(と多くの場合予想も)を説明し続けるためには、莫大なエネルギーと体制が必要です。不特定多数の、しかも長期コミットしているわけではない株主に応えることばかりに、経営資源やマインドシェアを奪われず、会社の使命を継続するには、相当な覚悟またはビジネスの足腰(競合優位性や成長戦略)を備えている必要があります。

国内市場で一定の成長や収益化を達成した企業が、海外進出のために大きな投資を行いたい場合などは、その前に上場してしまうと、短期投資目的の株主の存在が足かせになりかねません。私自身もこれを痛感した経験があります。

加えて、上場で売却する投資家(VCやエンジェル)や主幹事証券会社は、上場後の会社の長期的な成長よりも、上場そのものによって得られる経済的利益が圧倒的に大きいので、上場のタイミングを決めることについては、経営者(と会社そのもの)とは利害は相反しうるのです。投資家はエグジットしますが、会社はエグジットしません。

「できる」ときに上場するのではなく、そのプロコンを鑑みて、会社の成長にとって戦略的に最適なタイミングで経営者が上場を選択する、というのがあるべき姿であり、上場後も成長し、世界で戦える規模の会社を生み出すために欠かせない条件だと考えます。その結果、VCやエンジェルにとってのアップサイドも大きくなるwin-winが実現するでしょう。

最適なタイミングで上場するには

米国では皆さんご存知の通り近年ユニコーン(時価総額$1b以上の未上場スタートアップ)が量産されています。未上場会社に対するVCを介した資金供給が急増したきっかけとされているのは、2012年オバマ政権下のJOBS ACTという法律です。NVCA(National Venture Capital Association)という米国VC業界団体のロビー活動の成果もあり、未上場企業の株主数上限が500人から2,000人に上げられたことが、転換点となりました。

2012年以前は、スタートアップが一定規模に成長して、ストックオプションで株を取得した従業員を含め株主数が500人を超えると、その会社は業績情報を公開する義務が発生していました。そのコストや手間は上場した場合と大差ないため、株主数が500人を超えそうになることが、スタートアップが上場する1つのきっかけでした。GoogleやFacebookが上場したのもこれが理由と言われています。

ところが、JOBS ACTで株主数上限が2,000人に増やされたことをきっかけに、成功したスタートアップが上場のタイミングをこれまでよりも遅らせるようになります。そして上場会社を投資対象としていた機関投資家の資金もがVCに流れ、未公開企業の資金調達が大規模になっていきました。

こうして、米国のスタートアップは長期目線の投資家(VC)から派遣された取締役と共に、より長期間に渡って大胆な戦略投資を行い、短期投資家の目にも耐えうる体力をつけて、大きな上場を目指すことが可能になりました。

その結果、エグジットの規模も大きくなり、VCへの資金流入も増える、という好循環が起こり始めたのです。

日本のスタートアップが上場の適切なタイミングを選べるようになるには、本質的には米国がそうであるように、未公開会社、特にスタートアップへの資金供給が桁違いに増え、さらに投資家にとって上場以外のエグジットの機会が増える、つまり大企業による買収も増える必要があるでしょう。

資金供給が増えるには魅力的なエグジット実績が必要で、つまり「鶏と卵の関係」なわけですが、私たちデライト・ベンチャーズもアーリーステージのVCとしてできることがあると考えています。例えば上場のタイミングを経営者(起業家と取締役)が総合的に判断できる環境を作る、ということなどです。

「なるはや上場」条項

スタートアップが資金調達の際に締結する「投資契約」には、「証券会社などの基準に照らし合わせて上場できるなら、なるはやで上場してね。さもなければ投資した分の株式を買い取ってね」という約束がよく含まれています。正確に統計できたわけではありませんが、経験値としてアーリーステージの半分以上の投資契約にこの約束が含まれている感覚を私は持っています。

この条項は、日本のスタートアップが小さく早く上場するプレッシャーを生んでいるのではないかと疑っています。

投資家の立場に立ってみると、今の市場環境でこの条項を入れたい心理は充分理解できます。

例えば、あるスタートアップへの投資ラウンドで10%の持ち分をVCが取得して、90%を創業者・従業員グループが保有したとしましょう。会社がその投資ラウンド直後に黒字化し、創業者は贅沢な役員報酬、従業員も高額の給与を受け取って、VC以外はみんなハッピー、その後の資金調達も面倒な上場もする必要なし、という状況を想定しましょう。

VCはたった10%の持ち分では、会社の意思決定に影響を与えることはできず、未上場の株式を保有したまま、収益を上げられずLPに返す資金が作れない、という窮地に陥ります。

一方で、スタートアップへの投資を検討する時点で、その会社(と創業者)がイノベーションにより指数関数的な成長を目指しているのか、それとも上に書いたような、緩やかな成長と安定した利益を狙う「ライフスタイルビジネス」を目指しているのか、というのは最も重要な会話の一つです。VCは通常ライフスタイルビジネスには投資しません。

指数関数的な成長を遂げて、世界で戦える(少なくとも日本市場におけるメジャープレイヤーになる)規模を目指すのであれば、最終的にどういうことが起こったら上場するのか、ということも含めて、投資家・創業者間で継続的に話合う旨を契約書に含めることは可能でしょう。

しかし「なるはや上場」条項は、その会話の有無に関わらず、上場のタイミングを一方的にコントロールしてしまいかねない危険があると考えます。

この条項、もう一つ問題があります。「さもなければ・・・」の部分です。「買い取ってね」という約束は、ほとんどの場合、スタートアップと経営株主(創業者)がセットで当事者になっているのですが、まずスタートアップには履行することができません。これは、バランスシートに剰余金(会計用語で、基本的には利益の累積)がないと自社株買いをできない、という日本の会社法の取り決めが理由です。(厳密には、減資して剰余金を生み出すことはできますが、買取「価格」は取得原価ではなく時価である場合がほとんどなので、減資してもキャッシュが足りない、ということが多いでしょう。)一方の創業者自身も、よっぽどのお金持ちでなければ、買い取れません。

つまり創業者は、この買取義務について会社との連帯保証人になっていて、乱暴に言ってしまえば「なるはやで上場しないと個人として自己破産」のリスクを負う、という脅しを背負ってしまっているのです。

事業立ち上げに成功し、さらなる成長を期待できるスタートアップの創業者にとって、「上場しないと自己破産」という契約が与える心理的影響はいかほどでしょうか。創業者自身も、まずは上場が目標、さらなる成長はその後で、というマインドセットにならざるを得ないのではないかと想像してしまいます。

「なるはや上場」条項は、投資家の早いエグジット(≠大きいエグジット)を会社の最優先事項にしてしまうことに繋がり、指数関数的な成長をむしろ妨げ、世界規模の成長の芽を摘んでしまう要因の一つになってはいないでしょうか。上場までの道筋がよりはっきりしていないシリーズAなどアーリーステージの調達においては、なおさらです。

スタートアップの投資契約には、この条項をあえて含めずに、投資家と創業者の率直な対話を促進する、ということを提案したいです。

日本のスタートエコシステムには「伸びしろ」が山ほどあり、いろんな議論が起こっています。そして日本から世界規模のスタートアップを生み出したい、という想いは投資家も起業家も共有しており、非常に勇気づけられる前向きで不可逆的な変化が次々と起こっているのを感じます。

日本のスタートアップエコシステムの成長にかかるその他の「伸びしろ」について、引き続きこの場で触れていきたいと思いますので、ぜひ次回もご購読いただければ幸いです。